Boom de lançamentos x freio nas vendas: como fica o jogo dos apartamentos em 2025?

O mercado imobiliário fechou o 3º trimestre de 2025 com um cenário misto: mais lançamentos, menos vendas e estoque maior.

De julho a setembro, foram lançados 108,8 mil apartamentos residenciais no país, um aumento de 1,6% em relação ao mesmo período de 2024, segundo dados da CBIC em parceria com a Brain.

Do outro lado, as vendas caíram 6,5%, somando 101,3 mil unidades em 221 cidades acompanhadas pelo estudo. Com mais produto entrando do que saindo, o estoque chegou a 312,5 mil unidades, alta de 3,3% em 12 meses, considerando imóveis na planta, em obras ou recém-entregues.

Na prática, isso significa que, se ninguém lançasse mais nada hoje, o volume disponível seria suficiente para aproximadamente nove meses de vendas, usando a média dos últimos 12 meses. No trimestre anterior, essa “folga” era de oito meses.

Mesmo assim, o ano ainda é de saldo positivo.

De janeiro a setembro, os lançamentos somaram 307,3 mil unidades, crescimento de 8,4% frente a 2024. As vendas acumuladas também avançaram, com alta de 5%, chegando a 312,2 mil unidades no período.

Em valores, o movimento é ainda mais forte:

• os lançamentos já somam cerca de R$ 199 bilhões no ano, alta de 22,9%;

• as vendas movimentaram R$ 188,7 bilhões, crescimento de 13,2%;

• o ticket médio das unidades vendidas subiu 4,4%, alcançando R$ 199 mil.

Para quem atua no mercado, o recado é claro:

há mais produto na prateleira, as vendas seguem em bom nível no acumulado do ano e o estoque um pouco mais alto pode abrir espaço para negociação, campanhas e ajustes de estratégia nos próximos meses.

Estádio no céu? O “Sky Stadium” da Arábia Saudita que virou assunto na internet

Viralizou um vídeo conceitual feito por Inteligência Artificial mostrando o NEOM Sky Stadium, um estádio suspenso na Arábia Saudita a 350 metros de altura, no topo de um arranha-céu, com vista para o deserto e capacidade para 46 mil pessoas. A ideia faz parte do imaginário futurista do megaprojeto NEOM, que promete cidades high-tech e até 15 arenas moderninhas antes da Copa do Mundo de 2034.

Por enquanto, porém, tudo indica que o vídeo é mais fantasia digital do que projeto oficial: nem o governo saudita nem o comitê da Copa confirmaram a arena nos céus.

Fato é que o Sky Stadium já cumpriu seu papel: virou entretenimento, pauta de curiosidades e combustível para debates sobre até onde a arquitetura, a tecnologia e a imaginação podem ir. Se um dia vamos ver um jogo a 350 metros de altura, ninguém sabe. Mas que a internet adorou a ideia, isso não resta dúvida.

Quase metade dos inquilinos planeja se mudar em breve, mostra pesquisa

A vida em imóvel alugado está longe de ser definitiva para muitos brasileiros. A pesquisa “Raio-X do aluguel no Brasil”, mostrou que 41% dos inquilinos pretendem trocar de imóvel nos próximos meses. A pesquisa ouviu 1.300 pessoas em todo o país, entre 26 de setembro e 6 de outubro de 2025.

O desejo de mudança aparece com mais força entre os jovens de 18 a 24 anos, faixa em que o índice chega a 47%. Já entre quem tem 45 anos ou mais, a intenção de se mudar cai para 37%, indicando um perfil mais focado em estabilidade e permanência no mesmo endereço.

Quando o assunto é o motivo da mudança, dois fatores se destacam:

• Busca por mais espaço: é a razão principal para 20% dos entrevistados, com maior peso entre as mulheres, das quais 25% apontaram esse motivo, contra 14% dos homens. Essa diferença pode estar ligada à composição familiar, já que 57% das mulheres disseram morar com filhos, ante 45% dos homens.

• Valor do aluguel: aparece em segundo lugar, mencionado por 14% dos participantes, empatado com a busca por bairros mais tranquilos, também citada por 14%.

Entre os inquilinos que planejam se mudar, o recorte financeiro é bem claro:

• 43% querem um imóvel mais barato

• 48% pretendem permanecer na mesma faixa de preço

• 9% estão dispostos a pagar mais para encontrar um lugar que se encaixe melhor no que procuram.

A pesquisa foi realizada online com pessoas de 18 anos ou mais, em todas as regiões do Brasil. A margem de erro é de 3 pontos percentuais, com 95% de confiança.

Para o mercado imobiliário, os dados reforçam que o inquilino está mais sensível a preço e qualidade de moradia, e que há um grupo relevante disposto a trocar de imóvel em busca de mais espaço, melhor localização e custo-benefício — um cenário que abre oportunidade para imobiliárias, corretores e proprietários atentos a esses ajustes de perfil.

Volta ao escritório ganha força e o aluguel comercial acompanha

A discussão sobre home office x presencial voltou com tudo. O Nubank decidiu exigir ida ao escritório em 2026 por 2 dias na semana e em 2027 por 3 dias, o que gerou manifesto interno e reacendeu o debate. Outras empresas também apertaram o híbrido: a XP ampliou a estrutura presencial e, entre gigantes globais como Amazon, Apple, Microsoft e Nike, o movimento é semelhante. Hoje, a maioria das grandes companhias já tem política formal de retorno.

No mercado, esse vaivém aparece nos números. Em setembro de 2025, o FipeZAP Comercial mostrou que os aluguéis de salas e conjuntos até 200 m² subiram 0,77% no mês, 7,08% no ano e 8,65% em 12 meses, acima do IPCA. As vendas avançaram de forma mais moderada, com alta de 0,10% no mês e 2,31% no ano. Em praças como São Paulo, relatórios do 3º tri indicam vacância em queda, absorção positiva e preços de aluguel em leve alta nos eixos consolidados.

Para o mercado imobiliário, isso significa mais procura por escritórios bem localizados, com fácil acesso ao transporte e prédios cheios de amenities que incentivem a colaboração. Imóveis prontos para uso, que exigem menos investimento inicial e menos tempo de adaptação, ganham vantagem nas negociações. Para proprietários, o cenário abre espaço para reajustes graduais de aluguel e contratos mais flexíveis, combinando área fixa com espaços sob demanda, enquanto imobiliárias e corretores encontram um terreno mais favorável para recolocação de lajes e retrofit de prédios antigos.

Nápoles subterrânea: a estação de Anish Kapoor como portal entre arte e cidade

Em Nápoles, uma simples troca de metrô virou experiência sensorial. A recém-inaugurada Monte Sant’Angelo, assinada por Anish Kapoor (o artista do Cloud Gate em Chicago), mistura obra pública com obra de arte e dá um banho de arquitetura, mito e cidade.

Foram mais de 20 anos de trabalho para redesenhar a área de Traiano, e o resultado não é uma estação “bonita”; é um túnel-galeria que parece respirar. São dois acessos que conversam entre si:

• de um lado, voltado à universidade, um volume de aço patinável emerge do chão como escultura;

• do outro, no Traiano, um acesso limpo e tubular faz o contraponto minimalista.

Lá embaixo, a parceria com Jan Kaplický e Amanda Levete (Future Systems) manteve o bruto à mostra: texturas, curvas e passagens que lembram vulcões, cavernas e eco. Kapoor queria que o visitante sentisse que está “na cidade do Vesúvio, à porta do Inferno de Dante” e a sensação é exatamente essa: caminhar por um corpo geológico que pulsa.

A Monte Sant’Angelo não é só um ponto de embarque; é um ato de descida. Descer à plataforma vira ritual, onde arquitetura vira metáfora e a cidade reaprende a olhar o próprio subsolo. Em Nápoles, o metrô não te leva apenas ao destino, leva a um lugar de imaginação.

O sonho da casa própria está envelhecendo e encarecendo no mundo todo

Entrar no primeiro imóvel ficou para depois. Nos Estados Unidos, quem estreia como proprietário agora tem idade mediana de 40 anos, o maior patamar já visto. Nos anos 1980, esse número era 29; em 2010, 30. O salto tem dois motores: juros perto de 6% e valores 50% maiores desde 2019. Resultado? Mesmo entre os que conseguem comprar, boa parte conta com ajuda da família.

Não é só lá fora

A pressão sobre moradia virou fenômeno global, comprar ou alugar pesa mais que a renda em vários países.

• Reino Unido: para viabilizar a primeira compra, a renda anual típica precisa ficar em torno de £60 mil; casas custam 8× a renda média.

• Espanha: aluguéis dispararam em 2024, cerca de +14% em Barcelona e +15% em Madri; a escassez de oferta leva trabalhadores a soluções improvisadas em áreas turísticas.

• Brasil: o aluguel residencial acumulou +13,5% em 2024, mantendo a moradia no topo das despesas das famílias.

Política entra em campo

Nos EUA, o tema já pauta campanhas e gabinetes. Em Nova York, o prefeito eleito Zohran Mamdani defende congelar aluguéis de mais de 1 milhão de contratos estabilizados para conter a escalada de preços.

O que isso diz ao mercado

• O “primeiro imóvel” virou projeto de longo prazo.

• Crédito mais caro e estoque curto empurram a decisão de compra.

• Locação ganha tração, enquanto soluções de entrada subsidiada, co-financiamento familiar e políticas de estabilização voltam ao debate.

Em poucas palavras: o teto continua sendo prioridade, só que mais tarde, mais caro e mais disputado.

Copom mantém Selic em 15% e adota tom cauteloso, frustrando expectativa de parte do mercado

O Comitê de Política Monetária (Copom) decidiu manter a taxa Selic em 15% ao ano na reunião encerrada nesta quarta-feira (5). Essa é a terceira vez consecutiva que o Banco Central opta por não reduzir os juros, uma decisão que reforça o tom de cautela e frustra parte do mercado, que esperava sinais de flexibilização já neste fim de ano.

No comunicado, o Copom destacou que a política monetária seguirá “significativamente contracionista por um período prolongado”, para garantir que a inflação continue convergindo para a meta. Em outras palavras: o juro alto vai continuar, por enquanto.

O mercado interpretou o texto como neutro, mas com viés duro (“hawkish”, no jargão econômico). Analistas afirmam que o BC reconhece o arrefecimento da inflação, mas ainda não se sente confiante para cortar juros diante de um cenário global incerto e de preocupação com o ajuste fiscal brasileiro.

Economistas consultados apontam que o primeiro corte pode vir apenas entre março e junho de 2026, dependendo do ritmo de queda dos preços e da estabilidade das contas públicas.

A inflação projetada para o horizonte relevante da política monetária caiu de 3,4% para 3,3%, próxima da meta. Ainda assim, o juro real (descontada a inflação) continua entre os mais altos do mundo, superando 10% ao ano.

No setor produtivo, a reação foi imediata. Entidades industriais e da construção civil criticaram a decisão. A CNI classificou a manutenção como um “duro golpe” à economia, e a CBIC alertou que a Selic elevada “freia investimentos e dificulta novos lançamentos”.

Para o mercado financeiro, porém, o recado é claro: o Banco Central mantém o foco na credibilidade e prefere errar pelo excesso de cautela do que arriscar a inflação voltar a subir.

Em resumo: juros altos por mais tempo, alívio adiado e muita atenção ao que o BC fará nas próximas reuniões.

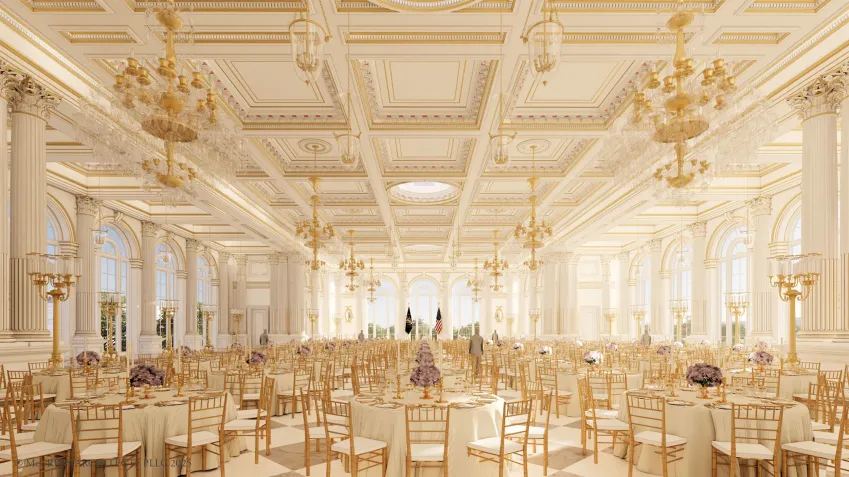

Trump investe US$ 200 milhões em salão de festas para a Casa Branca

O presidente Donald Trump deu início à construção de um novo salão de festas na Casa Branca, parte de um projeto de renovação que promete marcar seu legado.

O espaço será assinado pelo arquiteto James McCrery, conhecido por projetos de inspiração clássica e religiosa, e construído pela Clark Construction, empresa com mais de 100 anos de história.

Com orçamento estimado em US$ 200 milhões, o salão terá capacidade para até 650 convidados — três vezes mais que o atual East Room — e será usado para grandes eventos oficiais e diplomáticos.

A obra, financiada por Trump e doadores privados, já começou com intervenções na ala leste do prédio e tem gerado debates sobre preservação histórica, financiamento e simbolismo religioso.

O projeto reflete a busca do ex-presidente por deixar uma marca duradoura na arquitetura da Casa Branca — com um toque de luxo, tradição e polêmica.

Imóveis comerciais desaceleram, mas continuam em alta em 2025

O mercado de imóveis comerciais deu uma leve desacelerada em setembro, mas segue mostrando força. Segundo o Índice FipeZAP, as salas e conjuntos de até 200 m² registraram alta média de 0,10% nas vendas e 0,77% nos aluguéis, variações menores que as de agosto (+0,25% e +1,05%).

Mesmo com o ritmo mais lento, o desempenho ainda supera a inflação do período — o IPCA subiu 0,48% e o IGP-M, 0,42%. Entre as cidades com maiores altas estão Curitiba (+1,38%), Salvador (+1,18%) e Campinas (+0,45%) nas vendas, e Florianópolis (+1,51%), Rio de Janeiro (+1,30%) e Belo Horizonte (+0,94%) nos aluguéis.

No acumulado de 2025, os preços de venda avançaram 2,31%, enquanto os aluguéis comerciais subiram 7,08% — acima do IPCA (3,64%) e bem distante do IGP-M, que teve queda de 0,94%.

Nos últimos 12 meses, a tendência se repete: vendas +2,47% e locações +8,65%, com destaque para Curitiba, Brasília e Salvador nas vendas e Niterói e Brasília entre os maiores aumentos de aluguel.

O valor médio do metro quadrado comercial chegou a R$ 8.608 para venda e R$ 48,85 para locação. São Paulo segue na liderança com R$ 10.391/m², seguida por Curitiba (R$ 8.933) e Florianópolis (R$ 8.717).

O retorno médio anual (rental yield) foi de 7,03%, acima do segmento residencial (5,94%). Salvador (10,11% a.a.), Campinas (8,60%) e Brasília (7,21%) aparecem como as praças mais rentáveis.

Mesmo com os juros elevados, o setor comercial segue firme e mostra que continua sendo uma opção atrativa para quem busca investimento com renda e estabilidade.

Aluguéis atrasam mais e apostas online entram na conta

A inadimplência de aluguel no Brasil voltou a subir e atingiu 3,80% em setembro, o maior índice dos últimos 16 meses, segundo levantamento da Superlógica, plataforma de soluções para o mercado imobiliário. O aumento interrompeu a estabilidade de julho e agosto (3,76%) e representa uma alta de 0,66 ponto percentual em relação a setembro de 2024 (3,14%).

O dado preocupa o setor imobiliário, especialmente porque surge junto a outro alerta: uma pesquisa recente apontou que 1 em cada 10 brasileiros já atrasou o aluguel por causa de gastos com apostas online.

Nos imóveis residenciais, a inadimplência caiu entre as faixas de maior valor, mas segue alta nas locações de até R$ 1 mil (5,96%), a segunda maior taxa entre todas as faixas. No mercado comercial, o índice subiu para 5,55%, com destaque negativo para imóveis de até R$ 1 mil, que chegaram a 9,89%.

Regionalmente, o Nordeste lidera o ranking com 5,97%, seguido pelo Norte (4,86%) e Centro-Oeste (3,49%). O Sul manteve a menor taxa do país, com 3,28%.

Além da inflação e dos juros altos, novos comportamentos financeiros têm pesado no bolso dos inquilinos. O avanço das apostas digitais e o endividamento causado por jogos online já aparecem nas planilhas das imobiliárias como uma das razões para atrasos recorrentes, especialmente entre jovens adultos de 25 a 34 anos.

Com o fim do ano se aproximando, o desafio para o setor é equilibrar a inadimplência e acompanhar mudanças no perfil financeiro dos locatários, que hoje convivem com custos fixos mais altos e novas fontes de gasto digital.